关于合同签订方与项目实施方不一致的核算规则的公告

当前物业管理业务中,存在一些合同签订主体与具体项目实施方不一致的项目。根据客户对开具发票方主体要求的不同及合同主体(以下简称合同主体)与项目实施方(以下简称实施方)地理位置差异,账务处理也所不同。

该规则中物业服务收入指的是售楼处服务费、华为普洛斯等之类的单一产权业主的收入,

空置费、前期介入费、物业补贴款不适用该规则。

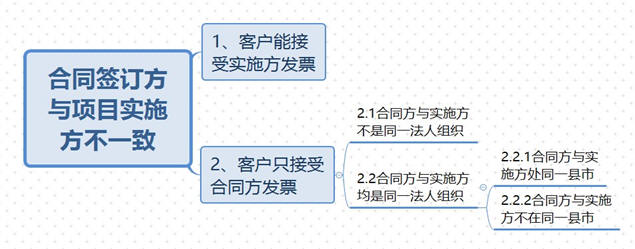

对合同签订方与项目实施方不一致具体场景,分类如下:

贷:主营业务收入-新-物业服务收入

应交税费-增值税-一般纳税人-应交增值税-销项税额

收到客户的款项时的账务处理。

借:银行存款/应付内部往来-代收代付往来

贷:银行存款

注意发票问题:在收费云系统上对建设单位确认了当期收入的,当月一定要开具普通发票并好好保存该发票。这样建设单位在以后索要发票(无论是专票还是普票)时,如果他接受之前开的普票,我们可以把普票直接给他;如果他要最新的普票或者专票,我们也可以将当时开具的普票红冲,再开具一张新的发票给客户。这样不会产生重复纳税问题。

2.1 合同方与实施方不是同一法人组织

如果合同签订方与具体实施方不是同一法人组织,合同签订方应与实施方所在的法人组织签订一份内部项目的授权委托服务合同。

实施方为收费云二期项目,在收费云系统根据签订的合同录入账单,系统推出实施方的凭证:

借:应收账款-物业管理-管理费

贷:主营业务收入-新-物业服务收入

应交税费-增值税-一般纳税人-应交增值税-销项税额

注意:推出实施方收入计提凭证的当月,当月应开具增值税普通发票。发票抬头应为客户名称。

第二步:

合同签订方的账务处理如下:

摘要:计提####年##月客户##实施方##的服务费

借:应收账款-物业管理-管理费

贷:主营业务收入-物业管理-内部实施方收入

应交税费-增值税-一般纳税人-应交增值税-销项税额

在合同签订方对外开具发票的同时,实施方红冲之前相应月份开具的增值税普通发票,并重新开具一份增值税专用发票给合同签订方。(这个是重点注意事项)收到实施方开具的专票,合同签订方的账务处理:

借:主营业务成本-新-物业管理-内部实施方成本应交税费-增值税-一般纳税人-待认证进项税额-税率

贷:应付内部往来-代收代付往来(这个往来层层发往实施方)

实施方账套应根据合同签订方发过来的往来,手工入账(这一块目前系统实现不了)

借:应付内部往来-代收代付往来

贷:应收账款-物业管理-管理费

借:银行存款

贷:应收账款-物业管理-管理费

合同实施方在收费云系统录入收款数据,但这收款数据不应推出凭证。即合同实施方在客户打款时不做账务处理。

2.2 合同方与实施方均是同一法人组织

2.2.1 合同方与实施方处同一县市

合同方与实施方同处于一个县市,不应在合同方的账套上计提收入,应直接在实施方的账套上计提收入。(泸州华为数据中心管理处未在当地成立分公司,直接上级是总部,也适用该规则)

根据在收费云系统录入的账单,实施方账套推出的凭证应为:

借:应收账款-物业管理-管理费

贷:主营业务收入-新-物业服务收入

应交税费-增值税-一般纳税人-应交增值税-销项税额

再次提醒:计提收入时记得开票。

客户要求开具发票时,将之前开具的普票红冲,然后开具一张新的发票。以前开票的数据和客户的数据一致时,账务处理不做处理。

客户打款时,实施方在收费云系统做收款处理,收款会推出相应凭证。

实施方的凭证

借:其他应付款-其他-收费云调整过渡科目

贷:应收账款-物业管理-管理费

勾选资金调拨单后,实施方生成凭证

借:应付内部往来-代收代付往来

贷:其他应付款-其他-收费云调整过渡科目

合同签订方收到客户转账,合同方的账务处理

借:银行存款

贷:应付内部往来-代收代付往来(层层挂往来给实施方)

2.2.2 合同方与实施方不在同一县市

同一法人组织下,合同方与实施方不在同一县市的操作及账务处理,与“2.1 合同方与实

施方不是同一法人组织”的账务处理方法一致。此处不再重复说明。

长城物业集团股份有限公司

财务计划中心

2019年5月15日